山东奥福环保科技股份有限公司(前身北京奥福(临邑)精细陶瓷有限公司)成立于2009 年,2019 年 11 月于上交所上市,股票代码688021。奥福环保专注于蜂窝陶瓷技术的研发与应用,以此为基础面向大气污染治理领域为客户提供蜂窝陶瓷系列新产品及以蜂窝陶瓷为核心部件的工业废弃净化处理设备。

奥福环保基本的产品包括蜂窝陶瓷系列新产品和 VOCs 废气处理设备。直通式载体、DPF 产品主要使用在于柴油车尤其重型柴油车尾气处理,VOCs 废气处理设备主要使用在于石化、印刷、医药、电子等行业挥发性有机物的处理。奥福环保以柴油车尾气处理和工业废气治理为研发技术和经营发展趋势,重点研发并产业化柴油车尾气处理核心部件大尺寸蜂窝陶瓷载体,打破多年来国外厂商对大尺寸蜂窝陶瓷载体制造技术的垄断,填补了国内空白。

奥福环保的主要客户包括重汽橡塑、优美科、庄信万丰、巴斯夫、威孚环保、中自环保等国内外催化剂厂商。2016-2018 年,公司对前五名客户的出售的收益占据营业收入的占比分别是 67.81%、79.19%、61.14%,客户集中度较高,主要与下业的竞争格局及公司采取的发展的策略、所处的发展阶段有关。

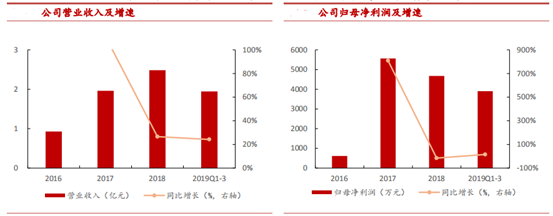

2016、2017、2018 年公司营业收入分别为 9286.87 万元、19611.7 万元、24827.2 万元,归母净利润分别为 613.52 万元、5592.17 万元、4679.63 万元。从 0.93 亿元稳步增长到 2018 年的 2.48 亿元,复合增速38.79%,归母净利润从 613.52 万元迅速增加到 2018 年的 4679.63 万元,复合增速 96.91%。增长的问题大多是近三年奥福环保的基本的产品产销量逐步增长,将蜂窝陶瓷载体的应用领域从机动车尾气后处理领域逐步拓展到船舶尾气后处理领域,市场区域从国内市场拓展到国际市场,同时在 VOCs 废气处理领域迎来迅速增加,进而实现了营业收入持续增长。

据招股说明书披露,奥福环保2016、2017、2018 年主营业务综合毛利率分别是 46.29%、59.94%、47.51%,2017年主营业务综合毛利率较2016年提高13.65个百分点,根本原因是毛利率水平较高的蜂窝陶瓷载体收入占比从2016年的71.26%上升至2017年度的86.80%,同时产品毛利率从54.48%提高至64.22%,导致2017年公司主要营业业务综合毛利率增幅较大。2018 年,由于受蜂窝陶瓷载体收入占比和产品毛利率水平下降的主要影响,以及由于 VOCs 废气处理设备收入占比增幅较大,毛利率水平相比来说较低,导致公司主要营业业务综合毛利率从 2017 年的 59.94%下降至47.51%。

环保压力下,我国机动车排放法规升级速度加快。为了控制汽车尾气污染物的排放,减少环境污染,从 2000 年至今,我国按照欧盟的汽车排放标准体系相继制定了国一至国五一系列排放法规,并分别于 2001 年、2005 年、2008 年、2015 年、2017 年全方面实施,标准对污染物的控制不断严格。目前即将实施国六排放标准,该标准是目前全球最严的汽车排放法规之一。

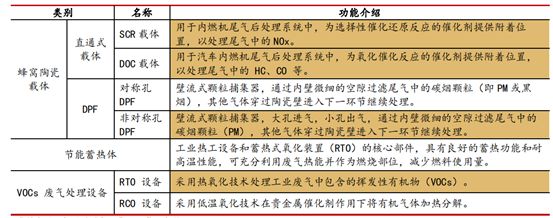

蜂窝陶瓷技术可提高尾气处理效率,是实现更严格排放法规的技术基础。蜂窝陶瓷是一种新型结构陶瓷产品,因其内部构造类似蜂窝形状而得名,可由多种材质制成。用于内燃机尾气后处理系统中承载涂覆催化剂或捕捉颗粒物的蜂窝陶瓷称为蜂窝陶瓷载体。蜂窝陶瓷载体是汽车尾气治理的关键核心部件。由于重型柴油车排量大,处理此类车型尾气,需要大尺寸高规格高性能蜂窝陶瓷载体组成处理系统,分别涂覆不同催化剂或具有过滤结构,以处理 NOx、PM、CO、HC 等污染物以及催化反应过程中泄露的 NH3。

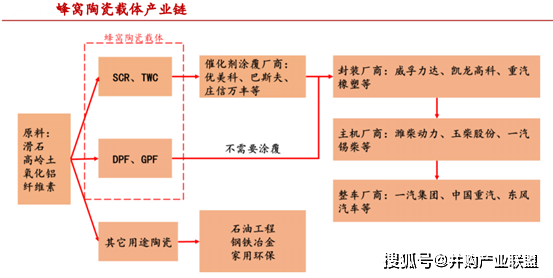

蜂窝陶瓷载体处于尾气处理产业链的前端。蜂窝陶瓷载体用于内燃机尾气后处理,内燃机尾气后处理系统产业链的具体分工为:催化剂涂覆厂商为蜂窝陶瓷载体的直接使用方;涂覆厂商进行活性组分及催化助剂的涂覆处理;封装公司对催化剂载体进行包裹并完成内燃机尾气后处理系统的集成;最终尾气后处理系统应用于计算机显示终端内燃机主机厂商、整车厂商或船机厂商等。

蜂窝陶瓷载体领域国际寡头垄断,国产替代需求迫切。蜂窝陶瓷载体行业最初由美国康宁公司开辟,目前行业内由美国康宁和日本 NGK 公司两家寡头公司产品垄断。两家公司保持着行业内最高技术水平。近年来国内以奥福环保、宜兴化机等企业为代表的蜂窝陶瓷载体企业技术上取得重大突破,垄断格局逐步打破。未来在环保法规逐步升级的影响下,国内厂商渗透率有望逐步提升,蜂窝陶瓷载体国产化替代进程有望加速。

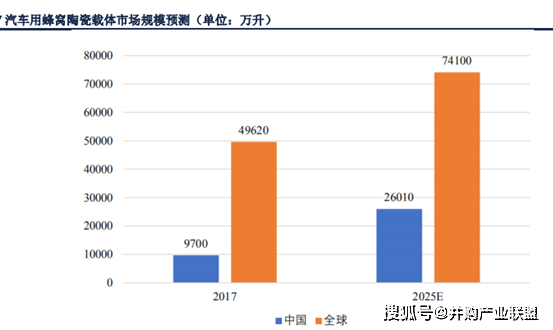

全球蜂窝陶瓷载体空间大,预计 2025 年全球市场规模为 250 亿元。蜂窝陶瓷载体市场规模取决于下游应用市场。下游机动车、船舶以及非道路移动机械的产量与相对固定的蜂窝陶瓷适配体积,共同决定了蜂窝陶瓷载体的市场规模。2025 年我国汽车行业蜂窝陶瓷载体的总体市场需求量预计达到 26,010 万升,市场空间近 100 亿元;全世界汽车市场蜂窝陶瓷载体的市场规模将达到 74,100 万升,市场空间约 250 亿元,相对2017 年均有较大幅度提升。

近年来我国对于工业园大气污染物排放治理格外的重视。挥发性有机物(VOCs)大多数来源于于工业源排放,具有排放强度大、浓度高、污染物种类多、维持的时间长等特点,对于局部空气质量影响显著。近年来党和国家格外的重视环境问题,先后出台多项法规政策,并持续实施大气污染防治行动。这为工业废气治理带来了极大的市场需求。随工业废弃净化处理市场的升温,大气污染治理设备、环境监视测定等众多领域将迎来市场红利,特别是 VOCs 处理市场空间将逐步释放。

我国工业公司日益重视废气污染物排放,废气污染治理设施运行的成本占比高。根据生态环境部发布的《2015 年环境统计年报》,2015 年全国重点调查的 161,598 家工业公司中,共安装废气治理设施 290,886 套,投入年运行的成本 1,866.00 亿元,占当年污染治理设施总运行的成本的 56.80%。2013-2015 年,在我国的石化行业、化学原料和化学制品制造业、汽车制造业、医药制造业、纺织业等行业,每年的工业废气排放量、投入的工业废气治理设备数量,以及工业废气治理设备所产生的运行的成本,长期处在稳定的上升趋势。

根据招股说明书披露,奥福环保选择的上市标准是“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元”。除了满足科创板上市的财务指标之外,奥福环保能上科创板还有什么优势呢?

奥福环保自主研发构建了以“堇青石材料结构及结晶控制技术”和“高性能蜂窝陶瓷载体制备工艺技术”为核心的技术体系和生产体系,全面掌握大尺寸蜂窝陶瓷载体从原材料配方、模具制造到烧成控制等规模化生产各环节的关键核心技术,达到国内领先、国际先进的水平。堇青石蜂窝陶瓷载体核心技术大多数表现在控制热膨胀系数、壁厚、孔密度,其中壁厚与孔密度紧密关联,国六阶段对过滤器产品的造孔能力提出了新的要求。奥福环保围绕上述指标构建了“堇青石材料结构及结晶控制技术”和“高性能蜂窝陶瓷载体制备工艺技术”等 4 项关键核心技术为基础的蜂窝陶瓷载体材料和生产的基本工艺技术体系。

热线胀系数关系到载体能否适应汽车尾气反复热冲击的工况环境,热膨胀系数越低适应能力越好,超低热线胀系数是制造国六排放标准载体的门槛,是衡量蜂窝陶瓷载体技术水平的基础性指标。

壁厚综合反映载体厂商模具制造、配方、混料、挤出成型、干燥等工艺技术水平,同时薄壁技术也为提高孔密度提供了条件。蜂窝陶瓷载体的壁越薄,载体的开孔率越高,以降低载体背压,减少发动机工作油耗,同时为催化剂提供更多的涂覆空间,更薄的壁才能满足国六标准对载体的性能要求。

排气背压指发动机排气的阻力压力。当排气背压升高时,发动机排气不畅,进而影响发动机的动力性。

国内蜂窝陶瓷载体市场多年以来一直由康宁、NGK 垄断,商用货车用蜂窝陶瓷载体基本依赖进口。近年来奥福环保公司致力于打破垄断,与国内重型商用货车企业合作成功突破了核心技术,实现了大尺寸蜂窝陶瓷载体国产化替代,并抓住国五标准实施的市场契机,在国内重型商用货车市场上率先实现自主配套。经过近两年的发展,公司自主研制的 DPF 产品在不断的提高国内市场占有率的同时,成功打开美国、加拿大等海外市场,从小规模出口到批量供货,带动公司国外业务的快速发展。

奥福环保 SCR 载体销量在我国商用货车载体市场的占有率慢慢地提高,生产的 SCR载体主要使用在于国四和国五标准的商用货车 2016-2018 年奥福环保所生产的 SCR 载体数量在我国商用货车载体市场的占有率分别为 3.50%、8.06%、9.49%。奥福环保生产的大尺寸SCR 载体应用于重型商用货车, 2016-2018 年公司大尺寸 SCR 载体在我国重型商用货车载体市场的占有率分别为 10.13%、17.24%和 16.85%,蜂窝陶瓷载体国内市场占有率逐年上升。

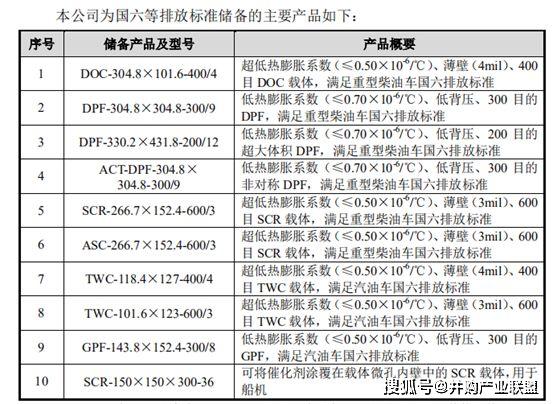

并且,奥福环保储备满足新一代排放标准的有关技术及产品,具备持续发展基础。目前,已储备了适用国六柴油车的 DOC 载体、SCR 载体、DPF 和 ASC 载体以及国六汽油车的 TWC 载体、GPF 载体技术和产品,分别适用国六阶段柴油车和汽油车主要技术路线。奥福环保具备生产国六柴油车和汽油车全系列载体的能力,具备整套供应优势,可满足下游客户整套采购的需求,具备逐步扩大销售规模的潜力。

并购产业联盟发布:《2019年A股上市公司并购报告》,欢迎公众号搜索“并购产业联盟(Hiyouib-FA)”参与报告秒杀